在美股大盘涨势消减之际,一家中概新贵首秀惊艳。

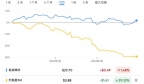

美东时间5月16日周五,海底捞旗下子公司特海国际以HDL为股票代码在纳斯达克挂牌交易,开盘价报27美元,较IPO发行价19.56美元高38%。此后,HDL股价曾涨至30美元,日内涨幅扩大到53.4%,早盘曾回落至19.8美元,涨幅收窄到不足1.3%,而后又扩大到10%以上,最终收涨约14%,收报22.29美元。

海底捞此次赴美募股发行269.27万股美国存托股票(ADS),每一股ADS代表10股新发行的普通股,以海底捞周五稍早在港交所公告的换算比率,相当于每股相关股份约15.28港元,较周五海底捞港股收盘价19.94港元折价逾23%。以发行价计算,公司估值12.6亿美元,不计承销折扣及佣金与其他发售开支,本次美股发行规模为5267万美元。

此外,海底捞已授权两家承销商——摩根士丹利亚洲有限公司和华泰证券(美国)有限公司,可根据绿鞋机制,自终版招股说明书发布之日起30天内行使选择权,可最多再超额配售代表总面值为20.195美元的40.39万股相关股份,即募股总规模可能超过6000万美元。

继2022年12月30日赴港上市之后,时隔两年,海底捞子公司特海国际又登陆美股,双重上市标志着海底捞在国际资本市场的进一步扩张。在遭遇疫情期间策略失误的打击后,在美上市为这家成立三十载的连锁火锅店巨头重启拓展大计获得更多“火力”支持。

因为新冠疫情期间快速扩张策略失误,2021年,海底捞录得亏损41.61亿元,同年,260家海底捞餐厅永久关闭,32家餐厅暂时停业休整。2022年,又有50家经营表现欠佳的餐厅关闭,同年海底捞扭亏为盈,净利润约13.73亿元。

到2023年,赶上了线下餐饮复苏的东风。海底捞实现高增长,今年3月公布的财报显示,2023年,海底捞营收同比增长33.6%至414.53亿元,高于市场预期的411亿元,全年净利润44.95亿元,同比增长约174.6%,也比预期的43.9亿元更强劲。

不过,海底捞开店仍非常谨慎,2023年全年仅新增9家餐厅,重启26家前期关停的餐厅,同时关闭了32家餐厅。海底捞在财报中表示,2023年的首要目标是提高在营门店盈利能力与运营效率,因此放缓了开店步伐。

而就在3月,海底捞官宣放弃坚持三十年的直营模式,新一轮开店扩张蓄势待发。海底捞发布公告称,将推行海底捞餐厅的加盟特许经营模式,引入该模式将在继续保证管理水准和顾客体验的基础上,增强营运能力,引入更多优质资源,提升营运效率,助力海底捞品牌扩展至更多城市,为更广泛顾客提供服务。

海底捞的开放加盟被业界认为是餐饮加盟市场的里程碑式事件,有评论称,这代表更多餐饮巨头看上了加盟这块肥肉,希望充分利用加盟商获取资源,打通下沉市场,在行业整体依靠加盟扩张的大趋势下,这也是无奈之举。

在国内拓展的同时,海底捞也寻求加快出海步伐、扩大国际影响力。递交美国证监会的招股书显示,2021年1月1日,负责海底捞大中华区以外业务的特海国际共经营餐厅74家,到2023年12月31日增加到115家,遍布全球12个国家地区,均为自营,其中70家位于东南亚,2023年上半年首次在阿联酋开店。

去年一年,特海国际实现盈利,扭转了此前四年大举扩张却持续亏损的局面。2019年到2022年,特海国际四年间分别亏损3300万美元、5300万美元、1.5亿美元和4100万美元,到2023年,不但营业收入同比增长22.95%至6.86亿美元,而且归母净利润达2600万美元。

特海国际称,扭亏为盈有两大原因,一是餐厅翻台率提升,二是内部管理及运营的改善,餐厅与经营效率相关的成本及开支实现优化。

2023年,特海国际的同店销售额增长8.8%,较2022年的54%明显放缓,但餐厅翻台率从2022年的每天3.3次提高到3.5次,每家餐厅的平均日收入从1.54万美元增加到1.63万美元,公司营业利润率从0.2%大幅提升至6.3%,餐厅层面的营业利润率较2022年的4.1%提高一倍多,增至9.0%。

本文来自华尔街见闻,欢迎下载APP查看更多

看文章赚金币

比特币

个人认证TA的热门作品

头条热榜

菠菜美图

0

点赞

0

评论

收藏

分享